この記事を書いたのは

竹下 仁美Riche 編集部

目次

NISAは、日本の少額投資非課税制度のことです。「日本の」と前置きしているのは理由があり、イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルとしています。NISAの「N」はNippon(ニッポン)の「N」。日本版ISAで、「NISA(ニーサ)」の愛称がついています。

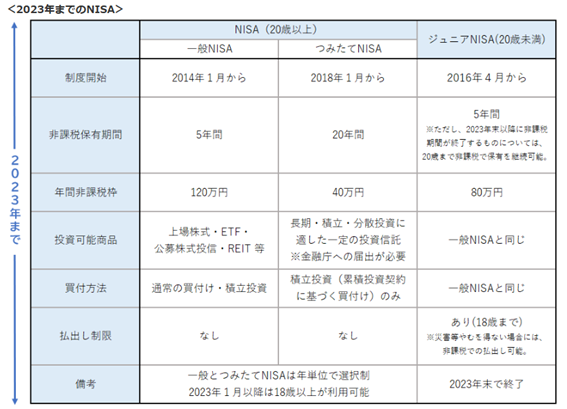

NISAとは、決められた口座で購入した上場株式等から得られる利益が非課税になる制度です。国内外の上場株式等に広く投資できる「一般NISA」と、対象を投資信託に限った「つみたてNISA」、未成年が利用できる「ジュニアNISA」の3種類があります。

下の図は、現行NISAについてまとめたものです。

NISA口座の開設数は、昨年6月末時点で、一般とつみたてを合わせて約1,700万口座です。投資に意欲的な20代、30代の口座開設が目立つものの、成人の約2割にとどまっており、普及しているとは言いがたい状況です。そこで、今回の大幅拡充となりました。

昨年12月、税制改正大綱が発表された後、新聞やニュースで大きな話題となったのは制度が予想よりも大きく変更になったからです。

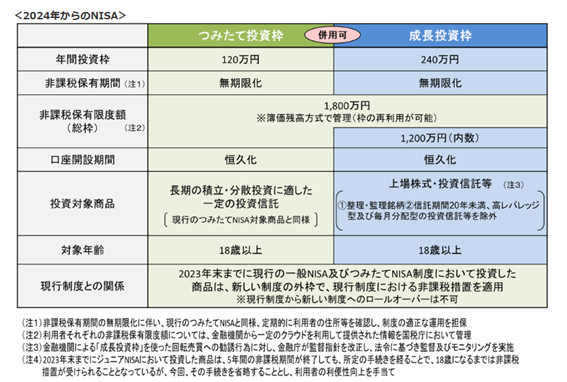

下の図は、新NISAの概要です。

今回の改正により、投資の自由度が拡充されました。制度を使える期間が限定されていたものが無期限となり、さらに「生涯投資枠」の仕組みになったことで、投資に回すお金の出し入れが出来るようになります。1,800万円の上限は買い付け残高で管理されるため、売却したらその分の枠が空き、新たに投資をすることが可能です。

もともとNISAは3種類ありましたが、「つみたて投資枠」と「成長投資枠」の2種類となり、選択制だったものが併用可能に変わります。改正にともない「ジュニアNISA」は廃止され、対象年齢が18歳以上となります。それぞれについて詳しくみていきましょう。

つみたて投資枠とは、現行の制度でいう「つみたてNISA」のことです。年間投資枠は40万円から120万円と、3倍にもなります。投資対象は現行の制度と同様で、長期の積立・分散投資に適した一定の投資信託に限定しています。

成長投資枠とは、現行の制度でいう「一般NISA」のことです。年間投資枠は120万円から240万円と、こちらは2倍になります。投資対象は、上場株式・投資信託等となります。現行の制度では特に制限を設けていなかったのですが、新NISAでは一部規制が入り投資できない商品(※)があります。

※①整理・管理銘柄 ②信託期間20年未満、高レバレッジ型及び毎月分配型の投資信託等、 が規制の対象となります。

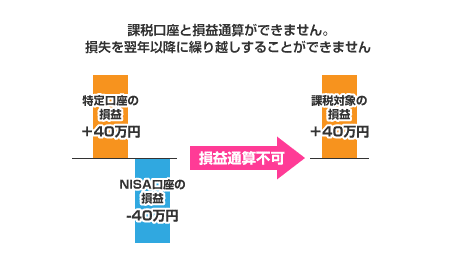

NISAは「非課税(=税金がかからない)」という強力な武器を備えた完全無欠な制度に思えますが、デメリットもあります。NISAの最大のデメリットは、なんといっても「損益通算ができない」ことでしょう。

「損益通算(そんえきつうさん)」とは、株式取引等においての利益と損失を相殺(そうさい)することです。株式等で利益が出た場合、20.315%の税金がかかります。利益に対してですが、とても大きな負担ですよね。

損益通算をすることで利益と損失とを相殺でき、税金を抑えることができます。NISA口座はそもそも「非課税」なので、税金の概念がありません。従って、損失が出ても損益通算の対象にはならないのです。

「損益通算できない」ことを加味したとしても、新NISAはとても魅力的な制度です。新NISAのメリットを最大限に活用して、無理のない運用をしていきたいですね。以下は、私が検討している新NISAの投資方法です。

現行のつみたて型は、20~30代が多く利用しているようです。若い人には時間を味方につけた長期運用が魅力ですよね。新NISAになることで、より長期にわたり非課税期間を利用できるので、ますます魅力的になります。

私は子供が3人いるので、つみたて投資枠は児童手当を原資にしたいと思います。今はそのまま貯金をしているだけなので、時間を味方につけて投資をします。銘柄については、子供たちと相談しながら決めてもいいかもしれません。3人それぞれに決めさせて、運用成果を競わせてもおもしろいですね。子供のお金の教育にもなりそうです。

成長投資枠では、上場株式へ投資。私は、10年近く株式投資をしていますが、主に株主優待を実施している企業へ投資をしています。たとえ多少下がったとしても何度も優待や配当を受け取っていたら結果的にプラスになることもあるので、長期間保有したいと思える企業に投資をするように心がけています。

株主優待目的の投資は、プレゼントをもらうのが好きな人にとてもオススメな投資方法です。ただし優待は突然廃止になるリスクがあるので、安定して優待を出している企業を選ぶなど、銘柄選びは慎重に。

新NISAについて解説をしてきました。「新NISAで投資をやってみようかな?」と思っていただけたら嬉しいです。投資はお金が増えるだけではなく、減ることもあるので余裕資金で運用をして下さいね。また、新NISAは今後内容が変更される場合もありますので、金融庁公式サイトから最新情報を確認するようにして下さい。

合わせて読みたい

この記事を書いたのは

現在、マネー記事はございません。