この記事を書いたのは

ちよちよ

税理士、ファイナンシャルプランナー

新卒入社した会社をリーマンショックで退社後、学び直しをして日商簿記3級~税理士試験に挑戦。現在は税理士として法人・個人の確定申告や年末調整の仕事に従事している。

プライベートでは一児の母。両親が金融や経済を学ぶことで日常生活から「こどものお金の教育」に繋がると考えて日々実践中。専門知識を生かして決算書やIRを読む投資手法で日本個別株投資を行っている。

目次

住宅ローン控除制度は毎年のように改正が行われています。近年は環境に配慮した住宅についてより多くの税金の優遇措置が行われていました。これまでの改正は環境に配慮した住宅について住宅ローンの控除額をさらに上乗せするものでしたが、2024年からは逆に環境に配慮しない新築住宅は優遇措置を減額する決定がされました。

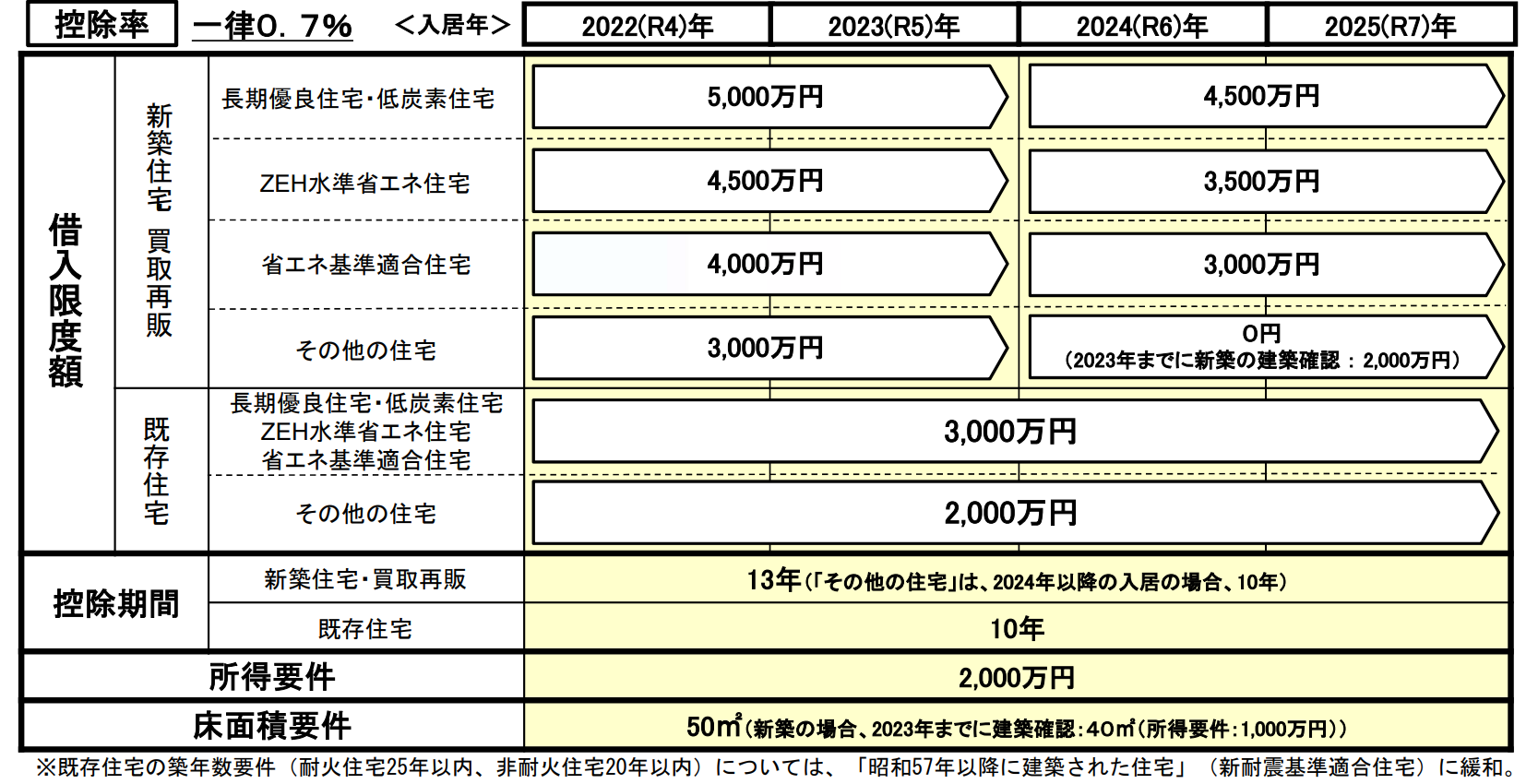

こちらが2024年新築の住宅ローン控除の対象となる借入金残高の上限の一覧です。

一番大きな変更点は、省エネ基準に適合しない新築住宅について2023年まで借入金残高の上限3,000万円×0.7%=21万円が13年間控除できたものが、2024年から0円になり一切住宅ローン控除を適用することができなくなります。計算すると最大合計273万円分の税金が還ってくるはずだったものが0円になってしまうという影響の大きい変更です。

そのほかの認定長期優良住宅や省エネ住宅については借入金残高の上限が500万円~1,000万円減額されます。これにより最大91万円分の還ってくる税金が減ることになりますので省エネ基準適合以上の住宅を購入される方も住宅ローン控除の還付を含めて資金計画を立てている方は注意が必要です。

居住開始日が住宅ローン控除を受けられる初年度になるので、購入~引っ越しまでを年内に行えば2023年の住宅ローン控除の適用を受けることがこの先13年間できることになります。また省エネ基準に適合しない新築住宅について2023年末までに建築確認を受ければ、2024年以降に居住を開始しても借入金残高の上限2,000万円×0.7%=14万円が10年間控除できる救済措置がありますので、未完成の新築住宅の購入を検討している方はこの適用が受けられるか確認したほうがいいでしょう。

中古住宅については住宅ローン控除の変更はありません。省エネ基準適合以上の住宅については借入金残高の上限3,000万円まで、省エネ基準に適合しない住宅についても借入金残高の上限2,000万円まで住宅ローン控除の対象になります。

費用を抑えるために省エネ住宅以外の購入をお考えの方は、2024年以降は新築より中古の物件を購入したほうが税金面ではメリットがあります。ただし築年数が経過した中古住宅はリフォームや外壁や屋根の補修が必要な場合があるので、修繕費用も資金計画に折込みながらなるべく状態のいい物件を探しましょう。

<2024年以降の新築住宅・既存(中古)住宅における住宅ローン控除の比較>

住宅ローン控除は住宅ローンを借りている人のその年の所得税から年末の借入金残高に応じて所得税が返還される制度です。年末の住宅ローン残高と控除上限額を比べて小さい金額に0.7%を乗じた金額を所得税から控除し、控除しきれない場合は住民税から控除することによって税金の還付が受けることができます。

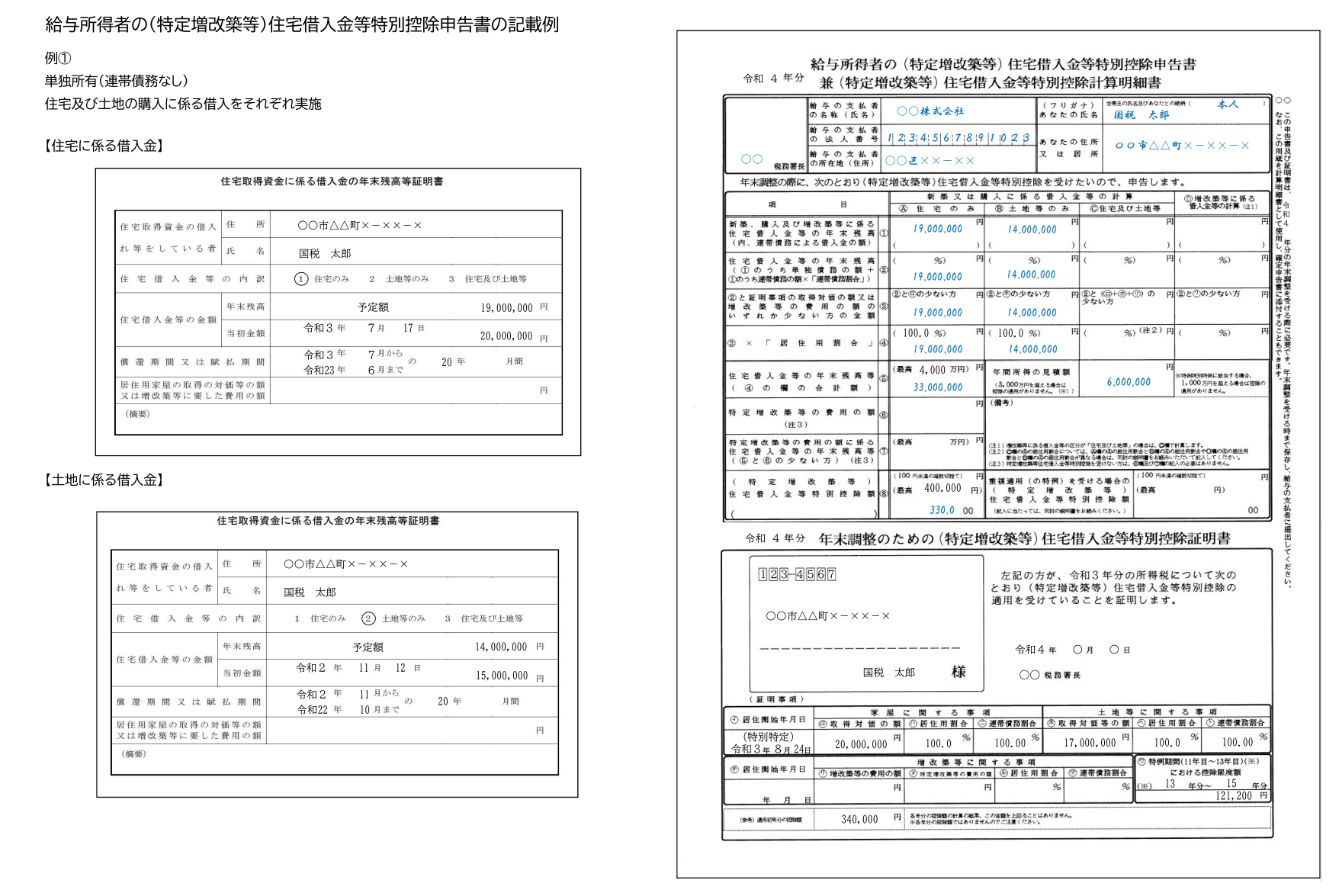

会社員の方は年末調整、自営業の方は確定申告をすることによって住宅ローン控除を適用することができます。住宅ローン控除の初年度は全員確定申告が必要です。会社員の方について2年目以降は「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」と住宅ローンの残高証明書を会社に提出することで住宅ローン控除を受けることができます。

住宅ローン控除はその年の所得税から年末の借入金残高に応じて所得税が返還される制度です。住宅ローン控除の上限まで資金を借りても年収が低い場合や被扶養者や社会保険料の控除が多いなどの要因で課される所得税が少なければ還付される税金は上限より少なくなります。住宅ローンの借入金を上限いっぱいまで借りても想定より還ってくる税金が少なかった!なんてことにもなりかねませんのでご注意ください。

また控除しきれなかった住宅ローン控除の差額はその翌年以降も還ってくることはありません。そのほか住宅ローン控除を適用することで、ふるさと納税できる金額が減ってしまうこともありますので、住宅購入予定の方は年末までふるさと納税を上限まで行うのは控えておいたほうがいいでしょう。

住宅ローン控除は頻繁に内容が変更される制度です。実は2022→2023年の間にも控除率が「1%→0.7%」に変更されています。今回ご紹介した通り2024年は新築物件について借入限度額「500万円~3,000万円の減額」が予定されています。

一般的にマイホーム購入は住宅ローンを借りる前提で検討されている方がほとんどではないでしょうか。購入する時は住宅ローンの金利や毎月の返済額はよく確認しますが、住宅ローン控除制度は購入の翌年に確定申告を行うため購入の時は意識から外れやすいです。

今年すでにマイホームを購入された方も住宅ローン控除は居住開始日が2023年と2024年の一日違いで適用される金額が変わってしまいます。マイホーム購入を検討されている方で住宅ローン控除を含めて資金計画を立てている場合は税制の変更に合わせて計画の見直しをしていきましょう。

合わせて読みたい

この記事を書いたのは

税理士、ファイナンシャルプランナー

新卒入社した会社をリーマンショックで退社後、学び直しをして日商簿記3級~税理士試験に挑戦。現在は税理士として法人・個人の確定申告や年末調整の仕事に従事している。

プライベートでは一児の母。両親が金融や経済を学ぶことで日常生活から「こどものお金の教育」に繋がると考えて日々実践中。専門知識を生かして決算書やIRを読む投資手法で日本個別株投資を行っている。

現在、マネー記事はございません。