この記事を書いたのは

とっぽ とっぽ

株主優待がきっかけで株式投資に興味を持ち、お金全般の知識を付ける為ファイナンシャルプランナーの資格を取得しました。金融資産運用関係を得意としています。

私自身はNISAでの積立投資をメインに置き、配当や株主優待のために個別株にも投資しています。普段は4歳男の子、2歳女の子の子育てをしながら時短ワーママとして日々奮闘中。

皆さまの日々の生活が豊かなものになるよう、実体験に基づくお金のことを発信していきます。

目次

生命保険が不要と言われるのには以下の3つの理由があります。

死亡保険であれば死亡時や高度障がい状態となった時、医療保険であればけがや入院をした時など、いざというときには心強い保険ですが普段の生活では保険を請求する機会が少なくもったいないと感じることがあるのではないでしょうか。

もちろんけが、病気など万が一のことが何もなければ良いに越したことはありませんが、特に掛け捨てタイプの保険であれば損をしたと感じることもあるかもしれません。

日本は医療費の自己負担が最大3割と抑えられており、また年間で医療費が多くかかった場合でも「高額療養費制度」の申請をすれば、かかった費用が補てんされる場合があります。

【例】年収約370万円~約770万円の69歳以下の人がケガなどで入院し、年間100万円の医療費がかかった場合

●窓口での支払い:30万円(3割負担の場合)

●実際の自己負担額:87,430円

「高額療養費制度」により、自己負担の上限は以下のように算出されます。

80,100円*+((1,000,000円-267,000円)×1%)=87,430円

*上限の金額は年齢や所得によって異なります。

実際の自己負担額は87,430円となり、窓口で支払った30万円との差額212,570円は高額療養費として支給されます。

※「高額療養費制度」では支払い後に手続きを行い、限度額を超えた分が支給されます。一方で、事前に「限度額適用認定証」を申請し認定証交付を受け、病院の窓口で提示することで、上限額以上は支払わなくてよいという制度もあります。

また、差額ベッド代や先進医療にかかる費用は高額療養費の支給の対象とはなっていないので注意が必要となります。

また、死亡時でも亡くなった方の年金加入状況によりますが、「遺族年金」を受け取ることができ、国から手厚い補助を受けることができます。

②の理由とも重複しますが、けがや病気の際に一時的に支払うお金や働けなくなっても生活できるお金が確保できていれば保険で賄う必要はなくなります。

上記の理由からすると、ある程度貯蓄があり、扶養する家族がいない独身の方は、確かに生命保険の必要性が低くなります。万が一のことがあった際の最低限の葬儀費用等があれば、その後必要なお金というのは発生しないためです。

また、貯蓄などで蓄えが十分にある方も、生命保険の必要性は低くなります。万が一のことがあっても、扶養する家族が不自由なく暮らせる貯蓄がある場合は、それらの費用を生命保険で賄う必要がないためです。

しかし、多くの人は、そこまでの蓄えがありません。また、扶養する家族がいて、子どもの年齢が小さい場合その後必要となる教育費等が多額になるケースがあります。自分や家族に万が一のことがあっても困らないように備えることができるのが生命保険のメリットです。

生命保険のメリットは加入後、すぐに保障されるという点と意外にも節税対策になるという点です。

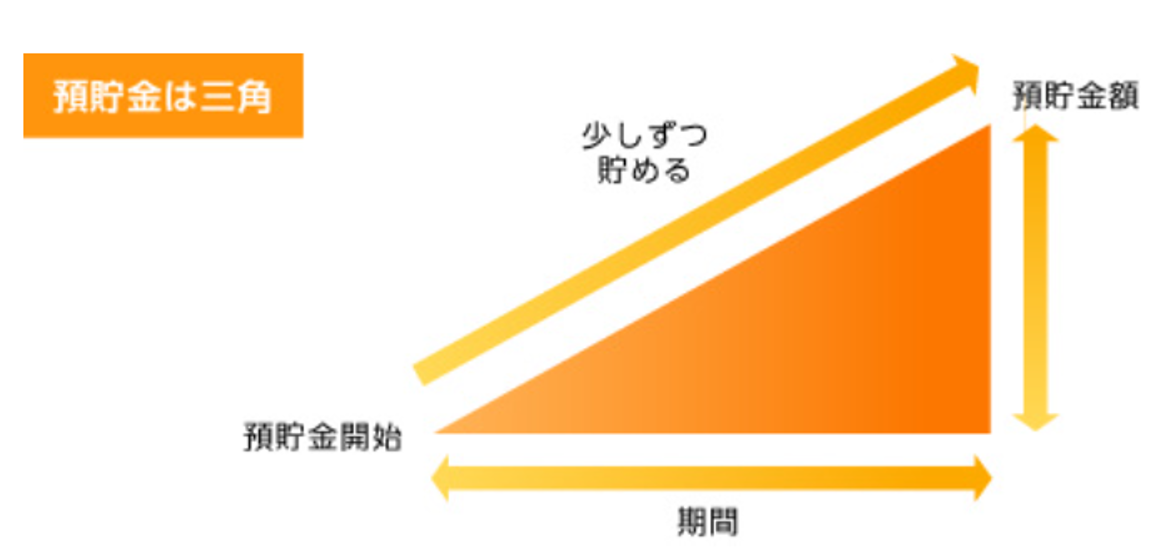

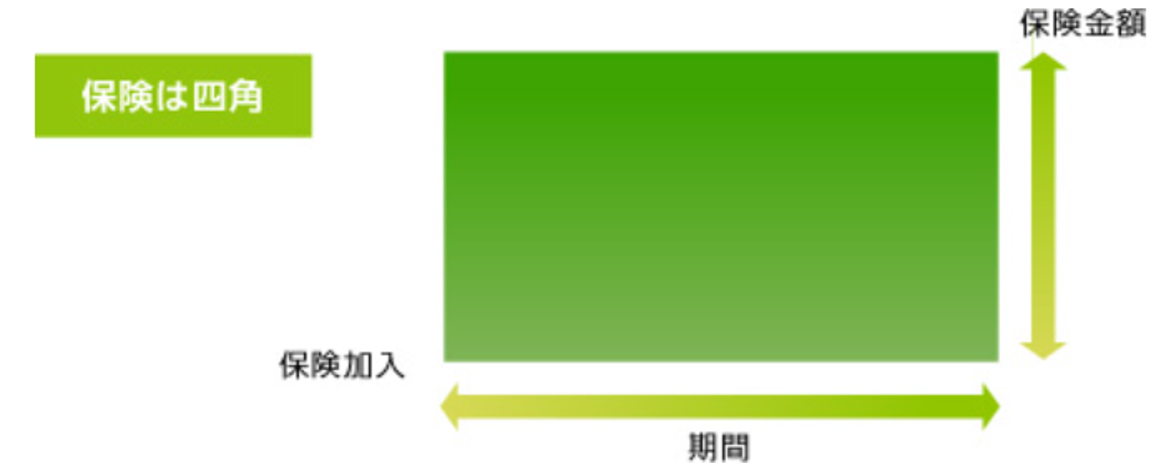

保険のイメージをご説明するのにぴったりの言葉です。

貯蓄は時間軸に比例し、だんだんと少しずつ右肩上がりに増えていく三角形のイメージです。

一方保険は加入を決め、すぐに何かが起こったとしてもリスクをカバーするお金を準備することができる四角形のイメージとなります。

「生命保険料控除」

払い込んだ生命保険料に応じて、一定の金額がその年の所得から控除される制度となっています。

例えば会社員の方であれば年末調整にて申請することで簡単に「生命保険料控除」を申請することができます。万が一の備えで加入している生命保険を支払うことで、税金が少しでも減るとお得感がありますね。

「相続税」

まとまったお金があり、配偶者や子どもたちへ相続したいという方にも生命保険を有効に使えます。保険金には非課税枠というものがあり、「生命保険の非課税枠は500万円×法定相続人」となっています。

例えば,

配偶者と子どもが2人いる場合であれば、生命保険の非課税枠は500万円×3人で1,500万円。1,500万円を超えた金額に税金がかかってきます。

ご自身の収入や年齢、家族構成によるものが大きいです。

一度、今後かかる費用をざっくりと算出し、必要なお金がどの程度が考えてみましょう。子供の年齢が小さく、教育費や住宅ローンなど今後必要となるお金が多い方は、その期間だけでも手厚い保険に入ることをおすすめします。

また、加入を決めたら保険証券の保管場所や加入条件について家族ときちんと情報上場共有しておきましょう。自分以外の人が保険等の手続きをすることが多いため、何かあってからでは遅いです。

保険の考え方は様々ですのでライフステージに合わせて選択することが必要です。一度決めたから問題ないとは限らず、さらにリーズナブルで保険内容が充実したプランを保険会社が出している可能性もありますので、保険のプロにご相談することをお勧めします。

合わせて読みたい

この記事を書いたのは

株主優待がきっかけで株式投資に興味を持ち、お金全般の知識を付ける為ファイナンシャルプランナーの資格を取得しました。金融資産運用関係を得意としています。

私自身はNISAでの積立投資をメインに置き、配当や株主優待のために個別株にも投資しています。普段は4歳男の子、2歳女の子の子育てをしながら時短ワーママとして日々奮闘中。

皆さまの日々の生活が豊かなものになるよう、実体験に基づくお金のことを発信していきます。

現在、マネー記事はございません。