この記事を書いたのは

竹下 仁美Riche 編集部

目次

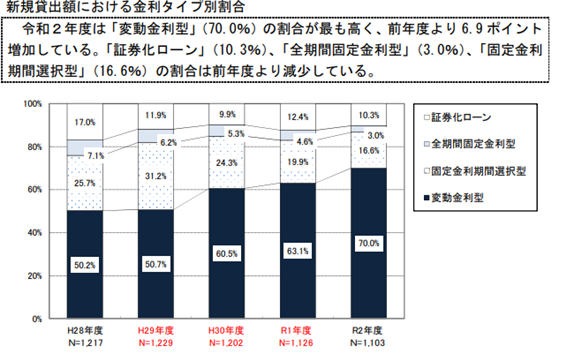

民間住宅ローン新規貸出の7割が変動金利型となっており、住宅ローンの金利上昇に不安を抱えている人も多いのではないでしょうか。

下は、新規貸出額における金利タイプ別の割合を図式化したものです。

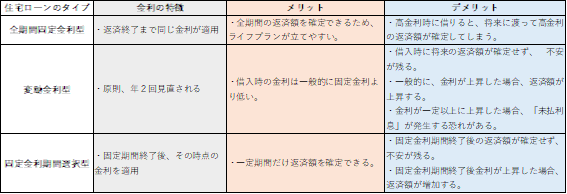

住宅ローン金利は大きく分けて「固定金利」と「変動金利」の2つの種類があります。

そこからさらに「固定金利」は、「固定金利期間選択型」と「全期間固定金利」の2種類に分けることが出来ます。

下の表は、「全期間固定金利」「変動金利」「固定金利期間選択」各金利タイプの違いをまとめたものです。

なんとなく、金利タイプについてイメージが掴めそうですか?

では、固定金利と変動金利はどのような基準で決められているのか知っていますか?

実は、それぞれ全く別の基準で決められているのです。次で詳しく説明をします。

(1)固定金利はどうやって決まるの?

固定金利は「長期金利」に連動して決定されます。

「長期金利」は、需給バランスや国内景気、短期金利の推移など、さまざまな要素で変動します。固定金利は、契約時に決定した金利がずっと変わりません。(期間選択型の場合はその設定した期間)

(2)変動金利はどうやって決まるの?

対して変動金利は、「短期プライムレート」に連動して金利が決定されます。

「短期プライムレート」は、日銀の政策金利に基づき各銀行が独自に決めているレートです。しかし、実際には大手銀行はほとんど横並びが多いようです。毎年4月1日と10月1日に金利が見直され、翌々月から適用されます。

日銀が昨年12月に長期金利変動幅の上限を、プラスマイナス0.25%からプラスマイナス0.5%に引き上げたことが大きなニュースになりました。

このニュースのあと、3メガバンク(三井住友銀行、三菱UFJ銀行、みずほ銀行)は、固定金利の引き上げを発表しています。

そして、現在は地方銀行等からも引き上げの発表が相次いでいる状況です。

変動金利の基準となる「短期プライムレート」は、「各銀行が独自に決定している」ことを説明しました。

変動金利については「基準金利-引き下げ幅(※)=適用金利」となります。

※住宅ローンを借りる人の収入や職業等を審査して決定されます。

「適用金利」が、みなさんが実際にローンを組んで支払う金利のことです。

この式で考えると、変動金利が上がるのは

1. 基準金利が上がった時

2. 引き下げ幅が減った時

3. ①・②の両方

と考えることが出来ます。

固定金利と変動金利は同時に上がるのではなく、先に固定金利が上がります。

実際、今年1月に固定金利の上昇を発表した3メガバンクも、変動金利については据え置きとしています。長期金利は上昇しているものの、銀行が独自判断する短期プライムレートは上がっていないため、固定金利のみが上昇しているという状況です。固定金利と変動金利では基準となっているものが違う、ということがよく分かる現象ですね。

とはいえ、住宅ローンを取り巻く環境自体は同じなので、変動金利が上がらないというわけではありません。

現在、住宅ローンを組む人の多くは変動金利型を選択しています。

銀行にとっても住宅ローンは大切な収入源なので、不用意に金利を上げてしまうと顧客の流出につながる恐れがあり、慎重に判断すると考えられます。

「短期プライムレート」は日銀の政策金利を基に各銀行が独自で判断をしています。日銀はあらゆる問題を踏まえて検討・決定をするため、政策金利を変更するには時間がかかります。そうして日銀が長く時間をかけて決定したものを、各銀行がさらに時間をかけて検討・決定をするため、短期プライムレートの変更には相応の時間を要することになります。

また、住宅ローンを借りている大多数が変動金利型を利用しているという現状については、日銀も当然把握をしていることであり、更に慎重に議論されていくものと考えられます。

変動金利型で借りていると、いつ変動金利が上がってくるのか不安になりますよね。実際に、固定金利上昇後は銀行に相談する方が増えたようです。

次は、借り換えの判断基準について説明します。

一般的に、借り換えのメリットがある基準は3つと言われています。

1. 住宅ローンの残高が1,000万円以上ある

2. 借り換え後の金利が1%以上低くなる(※状況によっては3%以上)

3. 残りの返済期間が10年以上ある

この3つの基準が揃った場合に、借り換えメリットがあると判断できます。

3つ該当する場合は、借り換え効果が期待出来るので、一度シミュレーションをしてみてはいかがでしょうか。

わたし自身(=筆者)は、住宅ローンを変動金利型で借りています。日銀による金融緩和政策によって政策金利が引き下げられた「(いわゆる)ゼロ金利」以降に住宅ローンを組みました。

上記の基準に照らしてみると、②借り換え後の金利が1%以上低くなる、という点には当てはまりません。状況によっては0.3%以上の金利差であってもメリットが出る場合があるようですが、私はこのまま短期プライムレートの動きを注視し続けたいと思います。

短期プライムレートについて各銀行の判断に委ねられているということは、言い換えると銀行の判断で金利が変化してしまう、ともいえます。

また、最近では変動金利の基準について短期プライムレートに「連動していない」銀行もあるようです。特にネット銀行に多いようなので、住宅ローンを検討する際は銀行ホームページをチェックするよう心掛けて下さい。

住宅ローン金利にはそれぞれメリットとデメリットがあります。

年齢、性別、家族構成、さらには性格もみなさんひとり一人違うため、一般的な話に惑わされず、自分自身の今後の家計や返済計画に当てはめてどれが最適なのかを判断するようにして下さいね。

一生に一度の大きな借り入れです。迷った時は、ファイナンシャルプランナーなどの専門家に相談してみることをオススメします。

合わせて読みたい

この記事を書いたのは

現在、マネー記事はございません。